„Et ass gewosst, datt eng Rei landwirtschaftlech Betriber net gutt do stinn an esouguer héich verschëlt sinn.

An deem Kader wollt ech dem Här Minister fir Landwirtschaft, Wäibau a ländlech Entwécklung folgend Froe stellen:

- Wéi gesäit de Moment d’Scholdesituatioun vun de Betriber am landwirtschaftleche Beräich aus?

- Wéi ginn dës Betriber konkret suivéiert an op eventuell finanziell Risiken opmierksam gemaach? Ginn a gouf et schonn an de leschte Joren Zenarien, an deenen sech eng Faillite ofgezeechent huet?

- Wat sinn aus der Siicht vum Landwirtschaftsministère déi geleefegst Ursaache fir finanziell Schwieregkeete respektiv Faillitten an eisem landwirtschaftleche Secteur? Wat fir een Typ vun Acteur ass am meeschte betraff?

- Gëtt et een Zesummenhang tëscht der Zuel vun de bewirtschaften Hektaren, déi gepacht sinn, an dem Risiko a finanziell Schwieregkeeten ze geroden?“

Äntwert

1. Wéi gesäit de Moment d’Scholdesituatioun vun de Betriber am landwirtschaftleche Beräich aus?

Fir op d‘Fro zur aktueller Scholdesituation vun de landwirtschaftleche Betriber ze äntweren, hunn mir 479 Betriber aus onser Comptabilitéit ausgewäert, déi zum Schluss vum Geschäftsjoer 2021 Bankscholden haten. D’Bankscholde maache mat duerchschnëttlech ronn 73% de gréissten Deel vun de Gesamtbetribsscholden aus. De Gros vun de Betriber aus eisem Echantillon stelle Mellëchvéihbetriber mat 56% duer. Méi rezent Zuele wéi 2021 léien eis aktuell nach net vir.

Zum Schluss vum Geschäftsjoer 2021 louch de Medianwert béi der Bankverscholdung bei ronn 252.839 Euro, d.h. 50% vun de Betriber hat méi eng héich Schold, 50% eng méi niddreg. Wat d’Gesamtverscholdung vun de Betriber betrëfft, louch de Medianwert souguer bei 349.531 Euro.

Zanter 2019 ass d‘Bankeverscholdung em 10,8% geklommen, an absolutten Zuelen entsprécht des Hausse ongeféier 24.662 Euro.

25% vun de Betriber haten eng Bankverscholdung bis zu 93.558 Euro. Deen ieweschte Véierel vun den ausgewäerte Betriber hat Bankscholde vun iwwer 687.163 Euro. Bei der Majoritéit vun de Betriber louch d’Bankverscholdung deemno tëschent 93.558 Euro a 687.163 Euro. Wat d’Gesamtverscholdung ubelaangt, haten d’Betriber am drëtte Quartal souguer Scholde vun iwwer 829.993 Euro.

Ob den Hektar gekuckt louch d’Gesamtverscholdung am Median bei ronn 3.422 Euro. 25% vun de Betriber haten eng Gesamtverscholdung vu méi wéi 6.949 Euro den Hektar.

2021 konnten am Median ronn 39.854 Euro (pro Mount sinn dat ongeféier ronn 3.321 Euro) vun de Bankscholde rembourséiert ginn – den ieweschte Véierel vun de Betriber konnt souguer méi wéi 86.005 Euro am Joer (pro Mount sinn dat ongeféier ronn 7.167 Euro) rembourséieren.

Wat Zënse betrëfft, goufen am Median ronn 4.745 € zeréckbezuelt – de mëttleren Zënssaz louch 2021 bei 1,87%. Wat d’Eegekapital ubelaangt stoungen déi lëtzebuergesch Betriber 2021 relativ gutt do – de Medianwert louch den 31. Dezember 2021 bei ronn 1.059.853 Euro. Am ieweschte Véierel läit den Eegekapital souguer bei iwwer 1.538.686 Euro.

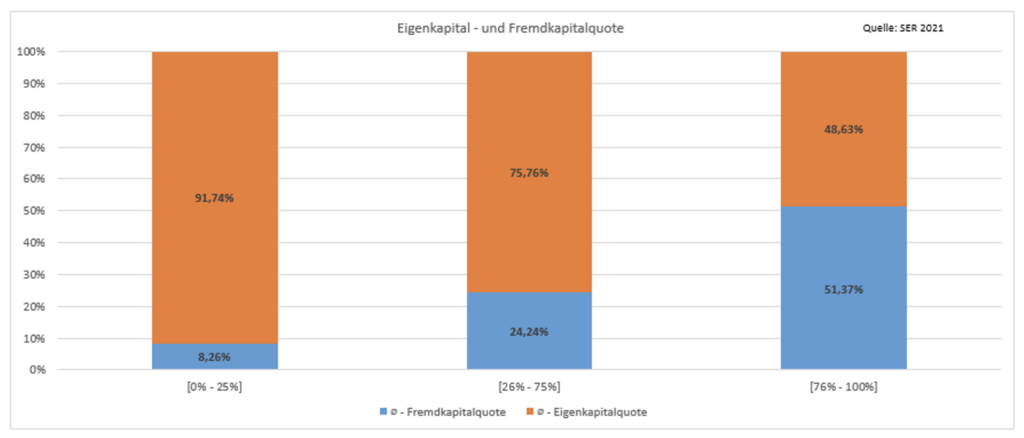

De Véierel mat der niddregste Gesamtverscholdung hat am Duerchschnëtt en Eegekapitalundeel vun 92%. De Véierel mat der héchster Gesamtverscholdung hat am Duerchschnëtt nach en Eegekapitalundeel vun 49%. De Grupp mat mëttlerer Gesamtverscholdung hat am Duerchschnëtt en Eegekapitalundeel vu 76% respektiv en Friemkapitalundeel vu 24%. Et kann een also festhalen, dass an der Moyenne d’Gesamtverscholdung vun eise Betriber duerch genuch Eegekapital gedeckt ass.

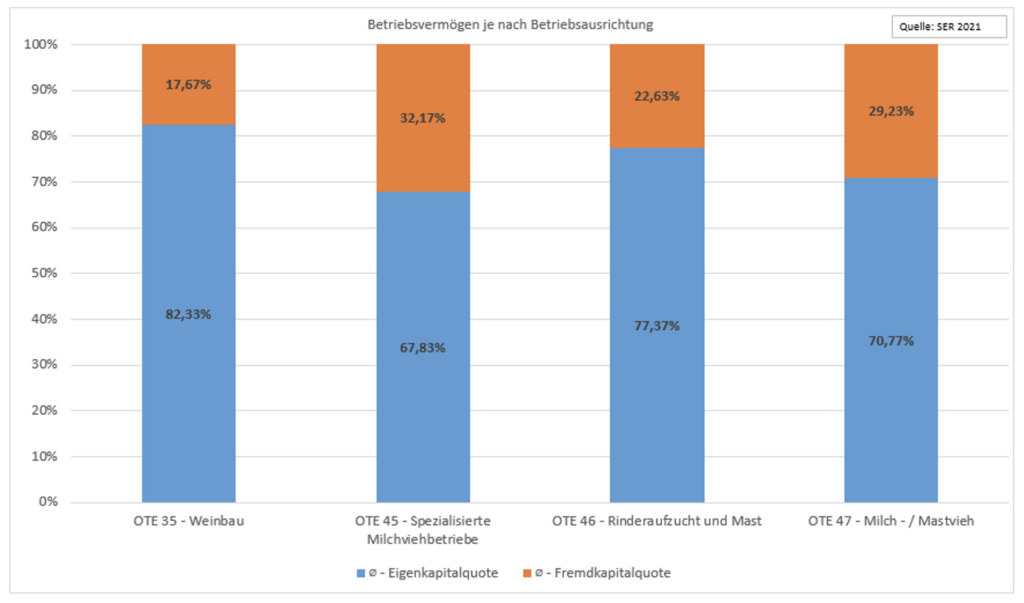

Kuckt een sech d’Gesamtverscholdung no Betribsausriichtung un, kënnt een zur Conclusioun, dass déi méi kapitalintensiv Betribsausriichtunge wéi zum Beispill spezialiséiert Mëllechvéihbetriber eng méi héich Verscholdung opweisen.

Wat d’Liquiditéiten ubelaangt, stoungen eise Betriber zum Ofschlossdatum duerchschnëttlech 77.273 Euro zur Verfügung fir kuerzfristeg Scholden ze decken.

Duerch déi aktuell Geldpolitik vun der Europäescher Zentralbank a bedéngt duerch d‘Inflation kann een dervun ausgoen, dass d’Zënsen nach weider an d’Luucht goe wäerten. D’Mensualitéiten an den Zënsopwand wäerten an Zukunft wuel méi héich ausfalen. Ob där anerer Säit kann sech dee momentan favorabele Mëllechpräis trotz héije Käschte positiv op d’Recetten a Liquiditéite vun de Betriber auswierken.

2. Wéi ginn dës Betriber konkret suivéiert an op eventuell finanziell Risiken opmierksam gemaach? Ginn a gouf et schonn an de leschte Joren Zenarien, an deenen sech eng Faillite ofgezeechent huet?

D’Betriber, déi hir Comptabilitéit beim Service d’économie rurale (SER) maachen, kréien all Joer hire Joeresofschloss zur Verfügung gestalt. Unhand vum Joeresofschloss kënnen d’Baueren sech dann e genauen Iwwerbléck iwwer hier finanziell Situatioun verschaffen. Am Kader vun den Investitiounsberodunge ginn d’Betriber punktuell op Basis vun hirer Comptabilitéit ganz detailléiert iwwer déi finanziell a wirtschaftlech Auswierkunge vun hirem geplangten Investitiounsprojet opgekläert.

D’Betriber hunn natierlech och d’Méiglechkeet, eng allgemeng wirtschaftlech Berodung unzefroen fir zum Beispill hire Betribsmanagement méi effizient ze gestalten, de Gewënn ze verbesseren oder déi finanziell Situatioun ze optiméieren.

Betriber mat Liquiditéitsproblemer hunn och d’Méiglechkeet, beim SER eng Liquiditéitsplanung unzefroen. Dëse Liquiditéitsplang gëtt an enker Zesummenaarbecht mat engem vun onse Beroder erschafft an och vun dësem suivéiert. D’Zil vum Liquiditéitsplang ass fir d’Zahlungsfäegkeet an d’Fortbestoë vum Betrib ze assuréieren.

D’Finanziell Situatioun vun de Betriber gëtt och aktiv vun eise Beroder suivéiert – falls eng Verschlechterung vun der finanzieller Situatioun vum Betrib ze erkennen ass, ergräifen eis Beroder d’Initiativ, de Bauer direkt ze kontaktéieren.

3. Wat sinn aus der Siicht vum Landwirtschaftsministère déi geleefegst Ursaache fir finanziell Schwieregkeete respektiv Faillitten an eisem landwirtschaftleche Secteur? Wat fir een Typ vun Acteur ass am meeschte betraff?

Faillitten si bis ewell relativ rare am landwirtschaftleche Secteur. Am Duerchschnëtt stinn eis Betriber wat d’Rentabilitéit, Solvabilitéit a Liquiditéit ubelaangt relativ gutt do. Donnéeën zu Betriber, déi Faillitte gemaach hunn léien eis momentan net fir.

En gréissert Risiko fir Faillitten hunn héichspezialiséiert a kapitalintensiv Betriber, déi relativ héich verschëlt a gläichzäiteg relativ ufälleg fir Präisschwankungen um internationale Marché sinn. Als Beispill kann do d‘Baisse vum Mëllechpräis wärend der Mëllechkris 2015/2016 nom Auslafe vun de Mëllechquote genannt ginn oder déi méi rezent Schwéngskris, déi e negativen Impakt ob d’Recetten haten.

4. Gëtt et een Zesummenhang tëscht der Zuel vun de bewirtschaften Hektaren, déi gepacht sinn, an dem Risiko, a finanziell Schwieregkeeten ze geroden?

Mir konnte kee positiven Zesummenhang tëscht de gepachten Hektaren an dem Risiko vu finanzielle Schwieregkeeten erkennen.

Insgesamt handelt et sech beim Grupp vun de Betriber, déi iwwer 50% vun hire landwirtschaftleche Fläche gepacht hunn, am Duerchschnëtt ëm relativ grouss Betriber. D’Grupp vun de Betriber, déi iwwer 50% vun hire Fläche gepacht hunn, waren 2021 an der Moyenne 133 Hektar grouss. Ob där anerer Säit huet de Grupp mat manner wéi 50% Pachtflächenundeel an der Moyenne eng Gréisst vu 96 Hektar.

Den Taux d‘endettement louch bei de Betriber mat Pachtflächenundeel vun iwwer 50% am Joer 2021 an der Moyenne bei 33%. Beim Grupp vum Pachtflächenundeel ënner 50% louch den Taux d’endettement an der Moyenne bei 24%. Dozou muss een awer soen, dass d’Bruttoinvestitiounen am Joer 2021 a Maschinnen, technescht Material an Terrainen am Grupp vun de Betriber mat Pachtflächenundeel vun iwwer 50% am Duerchschnëtt 19% méi héich war.

A béide Gruppe ginn et allerdéngs keng Unzeeche vu finanzielle Schwieregkeeten. A béide Gruppe gëtt beispillsweis am Duerchschnëtt d’Friemkapital méi wéi 1,5 mol vum Eegekapital gedeckt.

Wat d’Rentabilitéit ubelaangt ginn et am Duerchschnëtt keng signifikant Ënnerscheeder a béide Gruppen. A Punkto Liquiditéit sti béid Gruppe par Rapport zur Verscholdung relativ gutt do – kuerz a mëttelfristeg konnte mir kee Liquiditéitsrisiko erkennen. Am Resumé kann ee soen, dass Betriber mat engem héijen Undeel u Pachtflächen an der Moyenne méi héich verschëlt sinn, den Ament deit awer näischt ob finanziell Schwieregkeeten hin.