« Suite aux répercussions les plus diverses de la guerre en Ukraine et aux effets croissants du dérèglement climatique, les compagnies d’assurances et de réassurances ont procédé à une révision à la hausse de leurs primes. Elles justifient cette augmentation par une exposition accrue aux risques ainsi que par l’évolution positive des salaires observée récemment.

Dans ce contexte, j’aimerais poser les questions suivantes à Monsieur le Ministre des Finances :

- Monsieur le Ministre peut-il fournir des informations détaillées sur l’évolution des primes d’assurances depuis 2020, en distinguant selon les différents types de contrats?

- Comment le secteur de l’assurance et de la réassurance a-t-il évolué au cours des 25 dernières années ? Quelle a été l’évolution des effectifs et des profils professionnels dans cette branche au cours de la même période ?

- Quels sont les principaux facteurs d’attraction qui rendent la place financière luxembourgeoise particulièrement intéressante pour les compagnies d’assurances et de réassurances ? »

Änwert

Réponse de Monsieur le Ministre des Finances, Gilles Roth, à la question parlementaire n°1840 du 24 janvier 2025 de l’honorable Député André Bauler

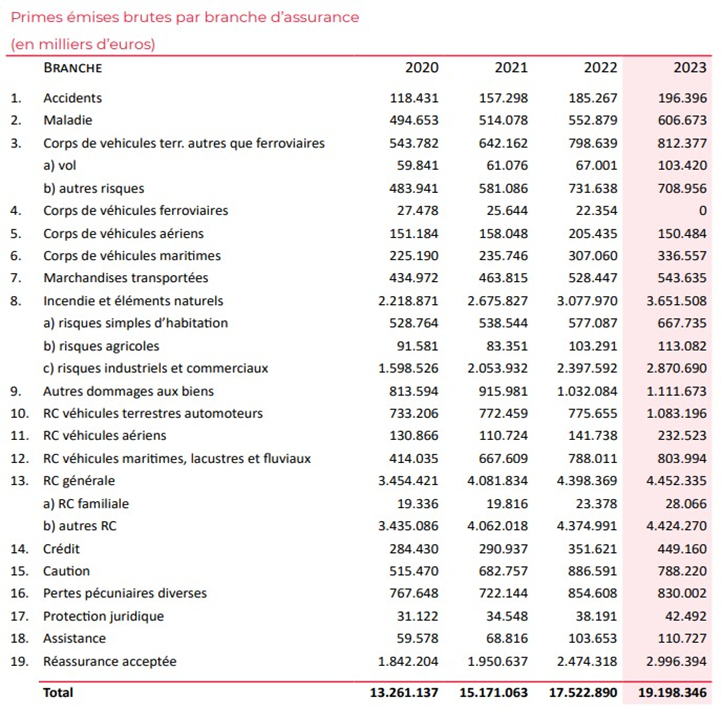

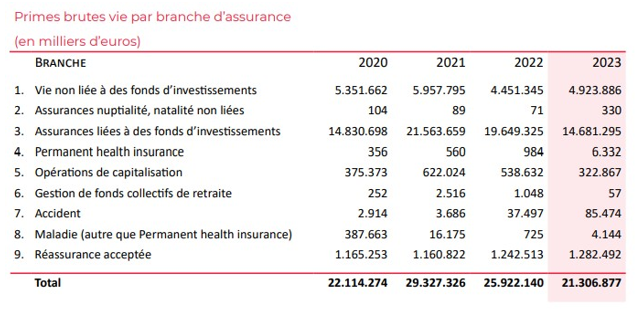

- Monsieur le Ministre peut-il fournir des informations détaillées sur l’évolution des primes d’assurances depuis 2020, en distinguant selon les différents types de contrats ?

Dans son rapport annuel, le Commissariat aux Assurances (CAA) publie des statistiques détaillées sur le secteur des assurances au Luxembourg. Ces statistiques font état des évolutions suivantes en ce qui concerne les primes d’assurances depuis 2020 :

- Comment le secteur de l’assurance et de la réassurance a-t-il évolué au cours des 25 dernières années ? Quelle a été l’évolution des effectifs et des profils professionnels dans cette branche au cours de la même période ?

Le secteur de l’assurance et de la réassurance au Luxembourg a connu une croissance importante sur les 25 dernières années. Les encaissements des primes d’assurance se sont plus que quadruplés pour atteindre 55 milliards d’euros fin 2023 et la somme des bilans des entreprises d’assurance et de réassurance a été multiplié par sept pendant cette même période. Cette croissance est portée par l’essor des activités d’assurance-vie en libre prestation de services et la relocalisation au Luxembourg de plusieurs assureurs non-vie après le Brexit.

En termes de personnel, sur les seuls 15 dernières années un accroissement de l’ordre de +200% du personnel salarié des entreprises et de réassurances luxembourgeoises a été observé. Fin 2023, le secteur de l’assurance luxembourgeois comptait plus que 15 000 équivalents temps plein. Les exigences réglementaires de l’activité d’assurance, notamment avec l’entrée en vigueur de la directive Solvabilité II, nécessitent un personnel hautement spécialisé.

- Quels sont les principaux facteurs d’attraction qui rendent la place financière luxembourgeoise particulièrement intéressante pour les compagnies d’assurances et de réassurances ?

La place financière luxembourgeoise est particulièrement attrayante pour les entreprises d’assurance et de réassurance en raison de son écosystème diversifié, qui inclut un haut degré d’expertise dans les domaines de l’assurance-vie, l’assurance non-vie ainsi que la réassurance captive. Le Luxembourg offre également un degré élevé de protection des investisseurs grâce à ce que l’on appelle le triangle de sécurité. En outre, grâce à une grande flexibilité au niveau des investissements pour les souscripteurs en fonction de leur classification et de leurs objectifs d’investissement, les contrats d’assurance-vie luxembourgeois sont un outil important de gestion patrimoniale.

De plus, la localisation géographique au centre de l’Europe d’un pays politiquement stable fait du Luxembourg un domicile de choix pour exercer des activités d’assurance et de réassurance à travers toute

l’Europe en régime de libre prestation de services. La réactivité et la compétence technique du superviseur dédié au secteur de l’assurance et de la réassurance sont un autre facteur d’attraction important.